- Nøkkelspørsmålet er om utleien er så omfattende at det anses som virksomhet. Dersom du ikke driver omfattende utleieaktivitet og eier utleieenhetene selv, men ikke gjennom selskap, skattlegges inntekt ved utleien som kapitalinntekt. I dag utgjør det 24 prosent av netto leieinntekter, forteller skatteadvokat Bård Erlend Hansen i SBF-Skatteadvokater.

Dersom du driver omfattende utleieaktiviteter, vil skattemyndighetene kunne se det slik at du driver virksomhet. Da skal det i tillegg til kapitalskatten på 24 prosent også betales trinnskatt og trygdeavgift. Avhengig av størrelsen på inntektene dine kan da marginalskatten på leieinntektene bli nesten 50 prosent.

Tommelfingerregel

For utleie av kapitalobjekter er det aktivitetens omfang som er det viktigste kriteriet ved vurderingen av om utleien utgjør virksomhet.

- I retts- og ligningspraksis har det utviklet seg en tommelfingerregel om at dersom man leier ut fem eller flere enheter til bolig- eller fritidsformål, anses utleien som virksomhet. Men utleieforhold i egen bolig skal holdes utenfor ved vurderingen. Du kan derfor normalt leie ut del av egen bolig og inntil fire boenheter, uten at utleieaktivitetene anses som virksomhet, sier Hansen.

Høyt aktivitetsnivå

Allikevel må man ikke glemme at dette kun er en tommelfingerregel. Dersom du leier ut færre enn fem boenheter, kan det likevel bli ansett som næring, dersom du har et høyt aktivitetsnivå. Det kan være tilfellet hvis du har korte kontrakter og omfattende tilsyn og vedlikehold. Skattedirektoratet har nylig uttalt at kortidsutleie av to leiligheter via Airbnb var virksomhet. Og da var det altså bare snakk om utleie av to enheter.

- Så kan det jo også være slik at aktivitetsnivået ditt er lavt, og da kan i prinsippet utleie av flere enn fire enheter fortsatt anses som passiv kapitalforvaltning. Da kan inntekten skattlegges som kapitalinntekt, sier Hansen.

Dersom du for eksempel leier ut seks boenheter, skattlegges all utleieinntekt som næringsinntekt, og ikke bare inntekt fra de to «overskytende» enhetene. Kjøpet av leilighet nummer fem kan derfor innebære at du kommer dårligere ut enn tidligere selv med høyere leieinntekter – fordi økt skatt «spiser opp» merinntektene.

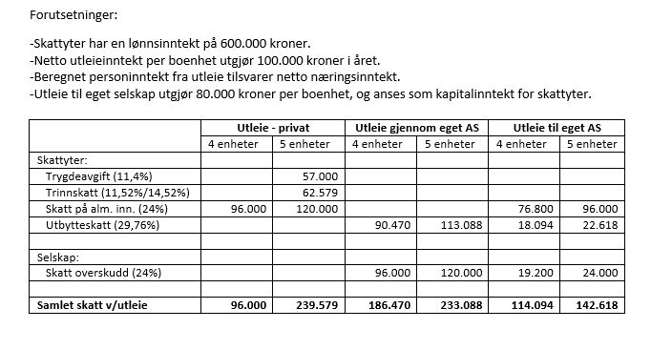

Hva lønner seg?

Gjennomgående vil det være mer skatteeffektivt å eie boenhetene direkte selv enn gjennom et selskap, blant annet fordi du da selv kan flytte inn i enhetene og oppfylle vilkårene for skattefritt salg. Eier du utleieeiendom gjennom aksjeselskap får du da også dobbeltbeskatning; Først skattlegges inntektene i selskapet (24 %) og deretter skattlegges du når du tar ut utbytte (29,76 %) – og utbytte blir du gjerne tvunget til å ta for å ha midler til å betale formuesskatten.

Eie gjennom aksjeselskap er derfor normalt bare aktuelt dersom du har slik omfattende utleieaktivitet at det regnes som virksomhet. Da blir den samlede skatteeffekten marginalt lavere enn skattesatsen på næringsinntekt, og du kan også utsette beskatningen. Dersom du i tillegg lager en holdingstruktur kan du også reinvestere inntekten uten skatt – aksjeselskaper betaler ikke skatt på aksjeutbytte og aksjegevinst. Men vår erfaring er at man skal drive ganske stort for at dette skal lønne seg, og det er også mest aktuelt når man eier næringseiendom.

Dersom du likevel har regnet på det og funnet at du kommer best ut av det skattemessig ved å eie enhetene i et aksjeselskap, kan du på visse vilkår overføre leilighetene til selskapet uten umiddelbar beskatning etter reglene om omdanning med skattemessig kontinuitet – forutsatt at utleien anses som virksomhet.

Leie ut til eget AS?

Et alternativ til å eie leilighetene gjennom aksjeselskapet, kan være å leie ut leilighetene til ditt eget aksjeselskap, og la dette fremleie leilighetene og forestå aktivitetene ved utleien (som et driftsselskap). Du og selskap er forskjellige skattesubjekter, og normalt kan ikke aktivitet i selskapet tilordnes deg. Her kan du altså leie ut mer enn fire boenheter, og fremdeles få inntekten skattlagt som kapitalinntekt. Aksjeselskapet skattlegges også for leieinntektene, men skattepliktig overskudd blir beskjedent, fordi selskapet har fradragsrett for leiebetalingene til deg.

Løsningen kan være mer effektiv enn å la aksjeselskapet eie leilighetene, fordi den inntekten som «dobbeltbeskattes» gjennom utbytte fra selskapet blir vesentlig lavere når du eier leilighetene selv - gitt at selskapets overskudd blir lavere.

Du må vurdere det nøye før du går inn på en slik løsning: Leiefastsettelsen mellom deg og selskap må fastsettes etter armlengdeprinsippet og du må ikke minst ha formalitetene i orden. Det er også en grunnleggende forutsetning at din egen aktivitet ikke anses som virksomhet og det må vurderes helt konkret. Skatteeffektene kan også bli en annen dersom oppsettet kun har et skattemotiv og ikke har noen forretningsmessig egenverdi.