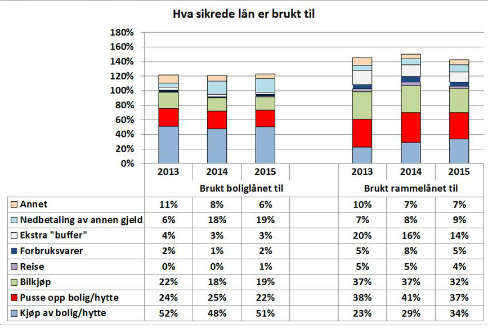

Ifølge tall fra forbruksundersøkelsen til Statens institutt for forbruksforskning (SIFO) er det ikke bare bolig som betales over boliglånet. Boliglån er først og fremst for å brukes til å finansiere kjøp av bolig eller hytte. Undersøkelsen viser imidlertid at både i 2013, 2014 og 2015 var det vanlig at boliglån også ble brukt til å finansiere en rekke andre forbruksområder som oppussing, bilkjøp og nedbetaling av annen gjeld.

Forskjellig bruk av lånetyper

Blant de som har svart i SIFOs spørreundersøkelse, sier 51 prosent at de har brukt boliglånet til kjøp av bolig eller hytte, mens 34 prosent har brukt rammelånet til samme formål. Samtidig sier 19 prosent at de bruker boliglånet til nedbetaling av annen gjeld, mens 9 prosent betaler annen gjeld med rammelånet. 22 prosent pusser opp for boliglånet, mens 37 prosent sier de pusser opp for rammelånet.

Forbrukerøkonom Silje Sandmæl i DNB mener at økningen av nedbetaling av annen gjeld med boliglån er et usunt tegn.

- At boliglånet i større grad enn før blir brukt til dette viser at mange har vært nødt til å ta opp akutte nødlån fordi de har fått større forbruksgjeld enn de har klart å betjene, sier Sandmæl.

Samtidig er rammelånskundene kunder som bankene stoler ekstra på. Et rammelån er en slags kreditt banken lar deg rå over på egenhånd. Du betaler ingen renter eller avdrag så lenge pengene står på kontoen i banken. Fra du bruker de vil du måtte betale renter og avdrag som på resten av lånet.

- Måten lånene blir brukt på er både et tegn av tiden og bekrefter egentlig det vi vet om de forskjellige kundegruppene. Et rammelån er en slags kreditt du innvilges av banken og du fungerer som din egen banksjef. En bank anser rammelånskundene for å ha god kontroll på økonomien. Derfor brukes også rammelånet sjeldent til å nedbetale annen gjeld, ettersom kundene har kontroll på økonomien, sier forbrukerøkonomen.

Ikke godt nok forberedt

Sandmæl frykter at SIFO-rapporten viser at nordmenn ikke er godt nok forberedt på vanskeligere økonomiske tider.

- At boliglånet brukes på denne måten er et dårlig tegn når vi også vet at betalingsproblemene generelt i samfunnet øker. Folk tar opp for mye forbruksgjeld i stedet for å spare til man har råd til innkjøpene. Den dagen rentene begynner å øke, er jeg redd vi kommer til å få mange nordmenn med ukontrollerbar økonomi. Dette henger meget godt sammen med tallene som viser at unge nordmenn tror de er kvitt gjelden når de bli pensjonister, sier hun.

Unge er gjeldsoptimister

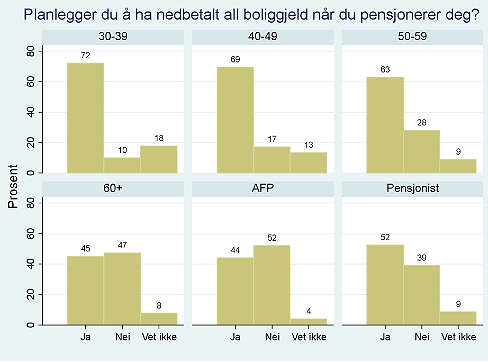

Undersøkelsen har samtidig også spurt nordmenn om deres utsikter i forhold til gjeld når de blir pensjonister. 90 prosent av de spurte i 30-årene planlegger å være gjeldfrie når de når pensjonsalder.

Undersøkelsen viser også at det er en gradvis utvikling fra de unge til de eldre på om de planlegger å ha nedbetalt all boliggjeld når de pensjonerer seg.

- Ettersom vi vet at de færreste sparer ekstra til pensjon utover det arbeidsgiver betaler inn vil mange i fremtiden oppleve en skikkelig inntektsknekk når pensjonen inntrer. Flere og flere går over til innskuddspensjon. Dette er en pengesekk du har betalt inn til via arbeidsgiver, og den blir tom etter hvert som du blir eldre. Samtidig som at denne lønnen i utgangspunktet er lavere, vil du når pengesekken er tom kun motta inntekt fra folketrygden, sier Sandmæl

- Knekken vil komme fordi de aller aller fleste har lagt seg til et forbruk og levemønster som samsvarer med hva du hadde i lønn - ikke hva du kommer til å få, advarer hun.

Realistiske eldre

Blant den eldre garde er troen vesentlig lavere. Blant de som er over 60, svarer omkring halvparten at de ikke kommer til å være ferdig med boliggjelden når de pensjonerer seg.

Blant yrkesaktive over 60 år og de som delvis tar ut alderspensjon, svarer halvparten at de har eller vil ha boliggjeld når de pensjonerer seg. Men pensjonistene er mer positive til sin egen økonomi enn det folk i arbeid forventer at de kommer til å være når de pensjonerer seg. Og dette gjelder spesielt kvinner.

De fleste sparer til pensjonsalderen gjennom jobben og gjennom boligsparing. Menn sparere i større grad enn kvinner i andre spareprodukter enn bankkonto.

Omtrent halvparten sier de kommer til å pensjonere seg så fort de har anledning, men det er svært mange som ikke vet. Blant de over 30 år er det en tredel som vil pensjonerer seg så fort som mulig. Menn med kun grunnskole har den største andelen som vil pensjonere seg så fort som mulig.

Figurene er hentet fra SIFOS forbruksundersøkelse for 2015.