Skal du selge en hytte eller fritidseiendom, vil dette ofte være skattefritt salg. Men du må ha oppfylt lovens krav til det som heter eie og botid.

Trenger du rådgivning: Medlemmer i Huseierne kan kontakte våre jurister for å få hjelp til boligrelaterte spørsmål. Ta kontakt i dag!

Ikke medlem? Bli medlem i dag og still spørsmål! Les mer her!

Eiertidskravet: Du må ha eid eiendommen minst fem år på det tidspunktet salget skjer

Her må man ha klart for seg hva som gjør at man anses som eier av fritidsboligen.

For det første må se på hvilket tidspunkt man ble eier. Eiertiden starter i de fleste tilfeller å løpe når man overtar eiendommen.

For det andre må man se på når tidspunktet for salget skjer. Mange tror at salgsavtalen inngås først når kjøper og selger undertegner kontrakten, og her har mange brent seg. Tidspunkt for salget er imidlertid når de viktigste vilkårene i avtalen er avklart. Dette vil typisk være når partene har blitt enige om overtakelsestidspunkt og salgssum. Avtalen anses derfor inngått når du aksepterer kjøpers bud.

Det må altså ha gått minst fem år fra du overtok fritidsboligen til du aksepterer kjøpers bud, for at du skal oppfylle vilkåret om eiertid.

Brukstidskravet: Du må ha brukt eiendommen som egen fritidsbolig i minst fem av de siste åtte årene

Man ser altså på om man har brukt eiendommen som fritidsbolig i minst fem av de åtte siste årene, regnet tilbake fra salgstidspunktet. Husk at salgstidspunktet er når du aksepterer selgers bud, ikke når kontrakten signeres.

PS: Reglene om eietid og brukstid betyr i praksis at du ikke kan selge hytter eller fritidseiendommer skattefritt før tidligst fem år etter at du kjøpte den. Det er første tidspunkt du klarer å oppfylle kravet om fem års eietid og fem års botid.

Dersom du ikke oppfyller vilkårene er gevinsten skattepliktig

Hvis man ikke oppfyller vilkårene om bo- og eiertid for eiendommen, faller man tilbake på hovedregelen om at gevinst ved salget er skattepliktig inntekt.

Utfordringen blir da å beregne skatten. Husk at det kun er gevinsten det skal skattes av, ikke hele salgssummen.

Gevinsten er differansen mellom to verdier: inngangsverdi og utgangsverdi. Man trekker inngangsverdien fra utgangsverdien for å komme frem til gevinsten.

Inngangsverdien er enkelt forklart anskaffelseskostnaden da du kjøpte eiendommen. Dette inkluderer kjøpesum, dokumentavgift og tinglysningsgebyrer. I tillegg vil kostnader du har hatt i forbindelse med påkostninger bli lagt til inngangsverdien. Har du for eksempel bygget på hytta, vil dette være kostnader som legges til inngangsverdien.

Utgangsverdien er salgssummen etter fradrag for utgifter i forbindelse med salget, for eksempel meglerhonorar.

Fradrag for tap ved salg av hytten?

Selv om et eiendomssalg som regel medfører at man sitter igjen med en gevinst, kan det forekomme at inngangsverdien overstiger utgangsverdien. I så fall sitter man igjen med et tap.

Dette tapet kan fradras annen inntekt. Dette gjelder likevel bare dersom en gevinst ville vært skattepliktig. Oppfyller du vilkårene for skattefritt salg, har dette den konsekvens at du heller ikke kan fradra tapet.

Hvordan føres dette i skattemeldingen?

Ved salg skal du melde inn dette til Skatteetaten.

Skattepliktig gevinst eller fradragsberettiget tap føres i skattemeldingen for det året salget har skjedd.

Skattepliktig gevinst føres i post 2.8.4.

Fradragsberettiget tap føres i post 3.3.6

Det var tidligere et eget skjema som skulle sendes inn sammen med skattemeldingen. Nå trenger man ikke sende inn skjemaet, men det finnes hos Skatteetaten, og kan gjerne brukes som en huskeliste. Les mer her!

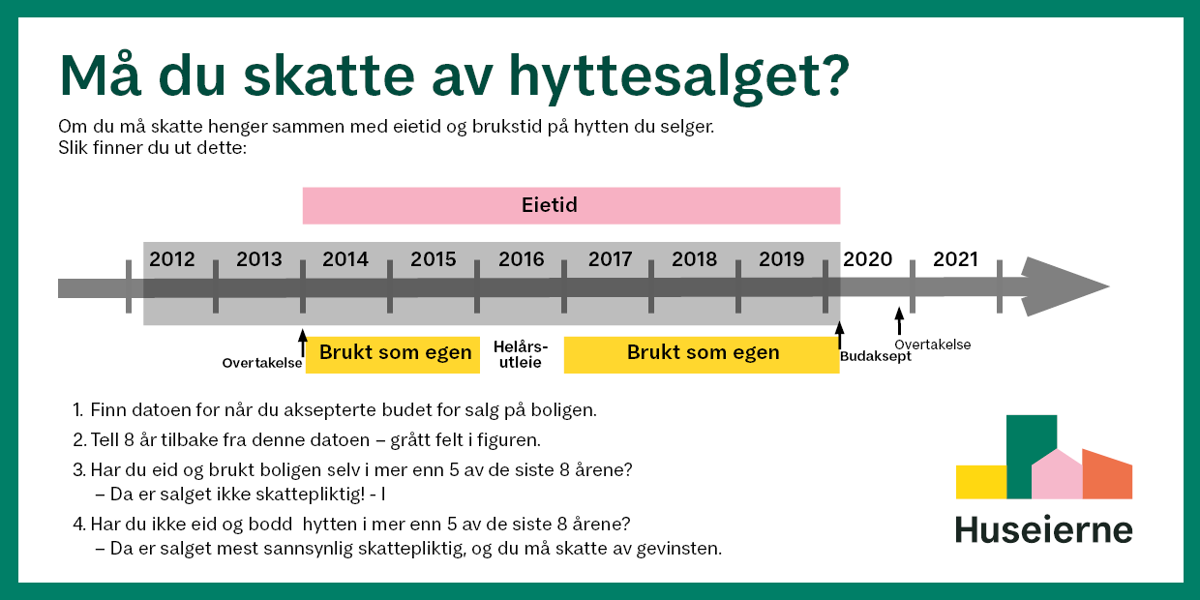

Slik sjekker du om du må betale skatt av hyttesalget

Bruk figuren over til å sjekke om du må betale skatt av hyttesalget.

Du må ha eid og brukt hytten som din egen i minst fem av de åtte siste årene før salget. Tidspunktet regnes fra budaksept.

I figuren er dato for budakset i mars 2020. Hytten ble tatt over ved nyttår 2014. Det vil si at eierne har hatt hytten i seks år og tre måneder. (Rosa felt).

I denne tiden har hytten vært brukt som egen hytte i de fleste årene (gult felt), men hytten var leid ut på helårsleie i 2016. Dette året skal derfor ikke telle med i vurderingen av om man har brukt hytten som sin egen.

Her har eierne brukt hytten som sin egen først i to år, og så etterpå i tre år og tre måneder før budaksept. Dermed er også kravet om å ha brukt hytten som sin egen i minst fem av de siste åtte årene før budaksept.

Hytten kan derfor selges skattefritt!

Digitalt kurs

Gratis kurs om skatt på bolig

Øistein Olsen Krokmoen er advokat i Huseierne. I dette kurset gir han deg en enkel og grei innføring i skattlegging av din eiendom. Les mer