De siste årene har tilbydere av såkalte seniorlån og pensjonistlån eksplodert, og mange eldre velger å benytte seg av denne muligheten til å frigjøre kapital med sikkerhet i egen bolig.

Det fungerer ofte slik at du får utbetalt en stor engangssum eller en gitt sum hver måned frem til du dør eller eventuelt flytter ut av boligen, og først da skal du begynne å betale tilbake.

Banken har i mellomtiden hatt sikkerhet i boligen din og legger til rentene på lånet ditt månedlig.

Mange tenker at dette er en fin måte å bruke oppsparte verdier på seg selv på eldre dager fremfor å gi pengene videre til neste generasjon, men er ikke klar over hvor høy totalsummen faktisk blir når man verken betaler renter eller avdrag underveis.

Pensjonistforbundet advarer nå mot slike lån, og Finansportalen sier også at prisen på disse lånene ofte er høy sammenlignet med andre alternativer som rammelån og fleksilån.

Vi har sammen med Finansportalen sjekket hva et seniorlån koster deg over tid, og det er fullt mulig å frigjøre penger til forbruk på en billigere måte enn dette.

For høy pris

I dag viser søk hos Finansportalen at det er åtte norske banker som tilbyr denne typen lån. Elisabeth Realfsen, redaktør og daglig leder av Finansportalen.no, forteller at de ikke advarer mot selve seniorlånene i seg selv.

– Det er prisen på disse lånene vi mener er høy i forhold til hva en god del seniorer stiller som sikkerhet for lånene. Som alle forbrukere bør seniorer tenke seg godt om før de inngår låneavtaler som gir dem relativt høye renter.

Argumentene leverandørene bruker for den relativt høye prisen, er at risikoen knyttet til å tilby seniorlånene er høy fordi bankene garanterer at du aldri skal behøve å tilbakebetale lånet og rentene.

– Vi mener likevel at prisen på seniorlån er så mye høyere enn prisen for vanlige rammelån at seniorer som har behov for en relativt liten lånesum i forhold til verdien av sin nedbetalte bolig bør sjekke ut om ikke behovene deres for både likvider og trygghet kan være godt nok dekket med billigere lånealternativer før de tegner et seniorlån, sier Realfsen.

Hun sier at pensjonister med nedbetalt bolig bør imidlertid være seg svært bevisst at de med sin sikkerhet ofte er gullkunder for bankene, og at dette er en posisjon de må vite å utnytte godt.

– En rekke banker vil ønske å strekke seg langt for å kunne yte lån med så god sikkerhet som det her er snakk om.

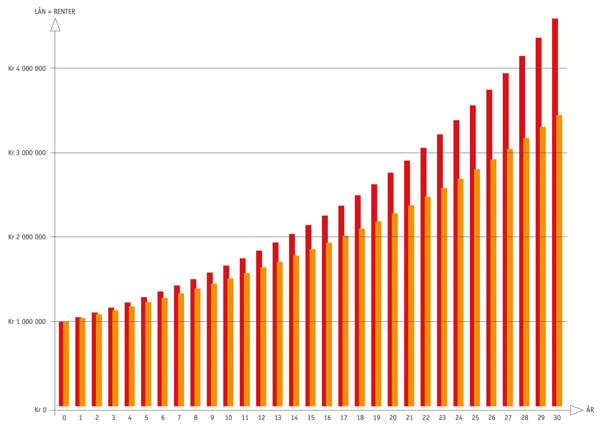

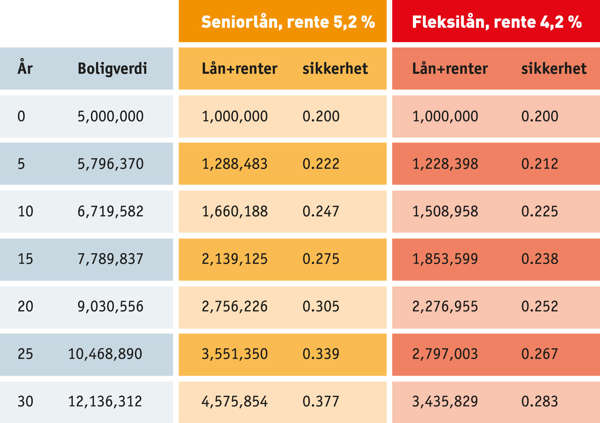

Grafikk: Tenk deg at du låner 1 million kroner med huset som sikkerhet når du er 60 år. Jo lenger du lever, desto større blir forskjellen i kostnader mellom seniorlån (rød farge) og fleksilån (oker). Søylene viser kostnader, det vil si lån+renter+rentesrente, på seniorlån med en rente på 5,2 prosent og fleksilån med en rente på 4,2 prosent.

- Betal renter

Harald Olimb Norman, generalsekretær i Pensjonistforbundet, ønsker ikke å fraråde pensjonister å frigjøre verdier for å hygge seg på eldre dager, men er opptatt av at folk undersøker og tenker seg nøye om før de underskriver lånepapirene.

– Vi legger oss ikke opp i hvordan folk bruker sine verdier, men vi bryr oss om at de får de beste vilkårene på markedet. Det finnes alternativer til seniorlån dersom du sitter på en nedbetalt bolig, og vi vil gjøre norske pensjonister klar over at det finnes andre lån der de ikke trenger å betale så høy rente til banken, sier han.

Det finnes gode alternativer til pensjonistlån og seniorlån når du har nedbetalt bolig som sikkerhet, og det kan lønne seg å gå til den banken du allerede har et forhold til og stoler på for å høre hva de kan tilby.

– Jeg anbefaler alltid de som ønsker å låne på huset eller hytta om å velge en modell der de i alle fall betaler renter, slik at ikke lånet kontinuerlig stiger. Såkalte fleksilån og rammelån har som oftest gunstigere rente enn seniorlån, og da slipper du å legge igjen unødvendig mye verdier i banken, sier Norman.

Kan gi problemer senere

Tall fra Statistisk sentralbyrå viser at de over 67 år i 1999 hadde en gjennomsnittlig gjeld på 45 500 kroner. I 2011 er gjennomsnittlig gjeld for samme aldersgruppe økt til 188 900 kroner.

Pensjonistforbundet sier at nye statistikker viser at pensjonister er den gruppen har hatt størst vekst i lånegrad de siste årene. Før møtte man pensjonisttilværelsen med oppsparte midler, og var dermed bedre rustet for å klare seg på en lavere inntekt.

Det å gå inn i pensjonisttilværelsen med mye gjeld eller oppta nye lån som pensjonist kan være utfordrende, særlig når det i framtiden er mer usikkert hva man kan forvente av egen pensjon.

– På generelt grunnlag mener jeg man alltid skal være forsiktig med å ta opp lån hvor man verken betaler renter eller avdrag, fordi slike lån kan gi deg problemer senere. Lånebyrden vil stige for hvert år som går, og effekten av renters rente kan bli en meget dyr affære, sier Norman.

Han sier at selv om man er ved god helse og har mye reiselyst når man er 67, kan det også komme en dag senere i livet når du har behov eller ønske om en annen mer tilrettelagt bolig. Da er det synd om du ikke har mulighet til å flytte fordi den boligen du bor i tilhører banken.

– Grunnen til at vi går ut med denne advarselen er rett og slett for at folk skal være oppmerksomme når de tar opp lån på verdier de har brukt store deler av livet på å tjene opp, slik at de ikke risikerer å angre bittert senere, sier Norman.

* Lån på 1 million kroner. Akkumulert gjeld, dvs. inklusive renter, i prosent av boligverdi forutsatt 3 prosent prisstigning på boligen per år.

Flest enslige kvinner

BN Bank er en av dem som reklamerer for såkalte seniorlån for dem over 60 år, og i Finansportalens oversikt står de per 21.10.13 oppført med en nominell rente på 5,3 prosent, og effektiv rente på 5,44 prosent.

Til sammenligning ligger effektiv rente på de billigste avdragsfrie fleksilånene på rundt 4 prosent, mens det billigste seniorlånet ligger på 5,2.

Torstein Strøm Torjuul, markeds- og kommunikasjonssjef i BN Bank, forteller at de har opplevd en økning i antall henvendelser om seniorlån de to siste årene.

– Totalt antall kunder for alle banker som tilbyr seniorlån ligger på rundt 5 500, og BN Bank sin markedsandel ligger på litt under halvparten. Blant de som tar opp slike lån hos oss er rundt 40 prosent enslige kvinner, 20 prosent er enslige menn og 40 prosent er par. Vi opplever at kundene undersøker mye før de bestemmer seg for produktet, sier han.

Hvor mye du kan låne gjennom et seniorlån beregnes på grunnlag av boligens verdi, beliggenhet og kundens alder. De som er eldst lever kortere, og får derfor låne mest siden det ikke betales løpende renter.

– En 60-åring som bor i sentrale strøk kan låne cirka 25 prosent av boligens verdi, mens en 80-åring kan låne opptil 49 prosent. 49 prosent av boligens verdi er maksimum uansett alder, forteller Torjuul.

Ingen tap på lånene

Per i dag ligger altså såkalte seniorlån cirka 1 prosentpoeng høyere enn vanlige fleksi- og rammelån, og BN Bank begrunner dette med risikoen banken tar ved slike lån.

– Renten er høyrere fordi banken garanter at kunden får bo i boligen så lenge han eller hun lever, uansett hva som skjer med boligpriser og rentenivå i årene som kommer. Risikoen for banken er at det kan oppstå et stort verdifall på boligen, og dersom boligens verdi er mindre enn lånets saldo ved forfall må banken dekke tapet.

– Når dette er sagt mener vi at det er krevende å sammenligne produkttypene. Det er kundens livssituasjon, behov og økonomi som er bestemmende for valg av produkt, sier Torjuul.

Stigning i boligprisene og lav rente har ført til at disse lånene har vært god butikk for bankene. Siden oppstarten i 2007 har ikke BN Bank hatt noen tap på sine seniorlån.

– I denne perioden har boligprisene med få unntak steget jevnt, men vi har ingen garanti for at vil fortsette.

På spørsmål om hvordan BN Bank hadde stilt seg til at en 67-åring søkte om avdragsfritt lån på 1 million kroner over 30 år med sikkerhet i en nedbetalt bolig verdt 5 millioner, sier de selv at de ville informert kunden om billigere alternativer.

– Dersom kunden har økonomi og betjeningsevne for et ordinært lån, vil vi kunne innvilge et lån med avdragsfrihet i inntil 10 år og eventuelt fornye den avdragsfrie perioden etter ny vurdering. Dette alternativet vil vi informere kunden om, avslutter Torjuul.

Det er viktig å vite at banken som gir seniorlånet tar full pant i boligen, slik at det ikke er mulig å ta opp andre lån med pant i boligen.

loo@huseierne.no