Agnes Bergo, Daglig leder i Pengedoktoren

Agnes Bergo, Daglig leder i Pengedoktoren

Mange av de som kontakter Pengedoktoren lurer på hvordan boligverdien skal fordeles når to samboere går fra hverandre. Hvordan blir oppgjøret hvis de gikk inn med ulik egenkapital da de kjøpte boligen? Får de uttelling for verdistigningen i perioden, eller får de kun igjen det beløpet de skjøt inn ved kjøpet? Svaret er at den som stilte med høyest egenkapital ved kjøp av boligen, også skal ha uttelling for verdistigningen i perioden. Jeg velger å illustrere dette med et eksempel.

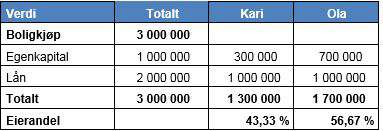

La oss si at samboerne Kari og Ola kjøpte en bolig sammen. Opprinnelig kjøpesum var 3 millioner kroner, og de gikk inn med ulik egenkapital. Kari bidro med 300 000 kroner, mens Ola kunne skyte inn 700 000 kroner. Total egenkapital var da én million kroner. De lånte resten, altså to millioner kroner, og de valgte å gjøre det slik at begge var ansvarlige for 50 prosent av boliglånet.

Eierforholdet til boligen ble da slik

I dette tilfellet eier Ola 56,67 prosent av boligen, mens Kari eier 43,33 prosent.

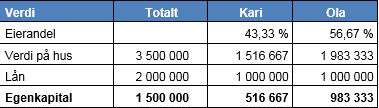

To år senere går de fra hverandre. La oss anta at verdien av leiligheten har steget til 3 500 000 kroner. De har ikke betalt ned på lånet, så det er fremdeles to millioner kroner.

Hvis de selger for 3,5 millioner kroner, skal beløpet fordeles etter eierandel. Det betyr at salgsbeløpet deles slik:

Ola får 1 983 333 kroner og Kari får 1 516 667 kroner. Begge må betale ned sin andel av lånet. Etter nedbetalingen sitter Ola igjen med 983 333 kroner, og Kari med 516 667 kroner.

Noen ganger ønsker den ene å kjøpe ut den andre. La oss si at Ola vil kjøpe boligen. Hvordan kan det ordnes?

Hvis Ola vil overta boligen, kan det gjøres på to måter:

- Enten betaler han 1 516 667 kroner til Kari, og hun nedbetaler sin andel av lånet på 1 000 000 kroner.

- Eller så overtar han ansvar for hele lånet, og betaler 516 667 kroner til Kari.

Som medlem av HL har du rett til en halv time gratis rådgivning per år. Les mer om det her.