Det er opp til hver enkelt kommune om den skal ha eiendomsskatt eller ikke.

Kommunestyret avgjør etter loven om det skal skrives ut eiendomsskatt i kommunen.

Eiendomsskatten fastsettes på bakgrunn av antatt verdi multiplisert med en skattesats som er fastsatt av kommunen. I tillegg kan det være et eget bunnfradrag.

Les også: Slik er eiendomsskatten i din kommune i 2023

Skattesatsen for eiendomsskatt

Kommunene har rett til å kreve en skatt på inntil 4 promille skatt av en eiendoms verdi.

(Frem til og med 2019 var det maks 7 promille, frem til og med 2020 var det maks 5 promille.)

Første året kommunen innfører eiendomsskatt skal den være på maksimalt én promille, og etter det kan satsen bare økes med maksimalt øke med én promille hvert år inntil maksimal skattesats nås.

Trenger du rådgivning: Medlemmer i Huseierne kan kontakte våre jurister for å få hjelp til boligrelaterte spørsmål. Ta kontakt i dag!

Ikke medlem? Bli medlem i dag og still spørsmål! Les mer her!

Verdien på boligen - skattegrunnlaget

Kommunene kan velge å taksere boligene på to måter.

Den ene er at de takserer selv. Da engasjerer kommunene takstfolk til å taksere boligene (og næringseiendom) i kommunene.

Kommunal taksering kan foretas kun hvert tiende år, og kan etter gitte regler foretas ved kontorjustering i kommunene.

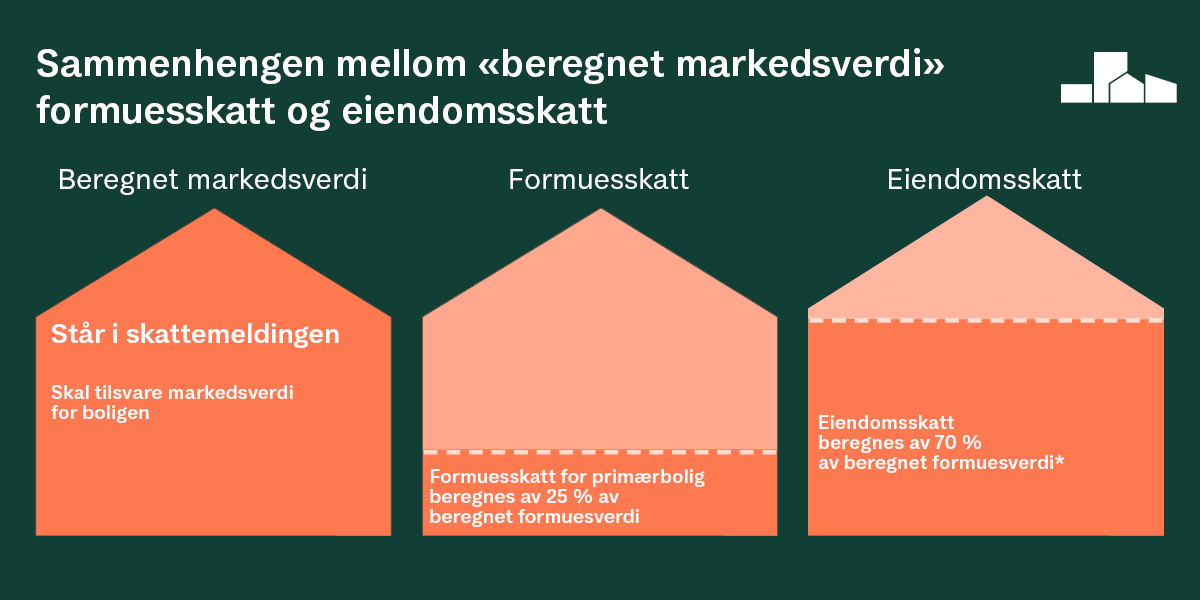

Den andre er at de bruker formuesgrunnlaget fra formuesskatten.

Dette er altså formuesverdien man finner i skattemeldingen. Over 100 kommuner bruker i dag formuesverdiene, og dette stiger.

Les mer: Formuesverdiene i skattemeldingen

Bunnfradrag i eiendomsskatten

Noen kommuner har redusert grunnlaget for eiendomsskatten på boliger ved å gi et bunnfradrag på taksten – dette gjelder uansett takseringsmetode.

Verdien reduseres med 30 prosent

Takstverdien skal i tillegg reduseres med en reduksjonsfaktor på minst 30 prosent.

Reduksjonen betyr at det slås av 30 prosent av verdien før eiendomsskatten beregnes.

Slik regnes eiendomsskatten ut:

Et eksempel som viser hvordan man regner ut:

Utgangspunkt - taksert verdi: 6 millioner kroner

- Verdireduksjon: 6 millioner x 30 % = 1.800.000 kr

= Verdi for beregning av eiendomsskatten: 4.200.000 kroner.

Kommunene står fritt til å velge en høyere reduksjonsfaktor enn dette.

Deretter skal eventuelt bunnfradrag trekkes fra:

Beregnet verdi: 4.200.000 kroner

- bunnfradrag: 500.000 kroner

= utgangspunkt for beregning av eiendomsskatt: 3.700.000 kroner

Ved en skattepromille på 3 promille blir da eiendomsskatten:

3.700.000 kroner x 0,003 = 11.100 kroner

HENGER SAMMEN: Beregningen av formuesskatt og eiendomsskatt henger sammen. Men det gjelder å holde tungen rett i munnen, for det er mye prosenter som skal plasseres på riktig sted. *For eiendomsskatten er det ikke alltid at man bruker verdiene fra skattemeldingen, men utgangspunktet er det samme. Se forklaringen under. (Illustrasjon: Huseierne)

Les mer: Eiendomsskatt og formuesskatt - slik henger de sammen

Huseierne mener

-Eiendomsskatten er usosial

Huseiernes distriktsleder Elin Kolstad i Østfold og Follo forteller hvorfor Huseierne mener eiendomsskatten bør reduseres og fjernes.

Klage på eiendomsskatten

Når du skal klage på eiendomsskatten, er det viktig at du må klage på verdiberegningen.

Mange opplever at selve skatteregningen øker. Men det er beregnet verdi i eiendomsskatten som skal klages på.

Hvordan du klager henger sammen med hvilken takseringsmetode som brukes.

Du kan lese mer om hvordan du går frem ved klage her: Slik klager du på eiendomsskatten.

PS: Er du fortvilet over at eiendomsskattregningen øker - men verdiberegningen er riktig? Da bør du klage til politikerne i kommunen. De kan da eventuelt sette ned skattepromillen!

Digitalt kurs

Gratis kurs om skatt på bolig

Øistein Olsen Krokmoen er advokat i Huseierne. I dette kurset gir han deg en enkel og grei innføring i skattlegging av din eiendom. Les mer