Kort fortalt har Norge hatt en klar ting til felles med Irland, nemlig stor befolkningsøkning grunnet mange arbeidsinnvandrere.

Dårlige tider i Europa og gode tider her hjemme fører til at vi har en konstant tilstrømning av utenlandsk arbeidskraft, noe som igjen fører til behov for flere boliger og stigende boligpriser.

Alle har fått med seg hva som skjedde med det irske boligmarkedet da arbeidsinnvandrerne dro hjem etter at landet i årevis hadde bygd tusenvis av nye boliger for å huse alle.

Nå advarer Finanstilsynet om at det samme kan skje her hjemme.

Flere likhetstrekk

I rapporten «Finansielt utsyn 2013», som Finanstilsynet nylig la frem, har tilsynet gjort en grundig analyse av sammenhengen mellom boligbyggingen og befolkningsveksten i Norge.

Før det smalt under finanskrisen strømmet arbeidskraften til Irland, men da de alle dro hjem igjen satt landet igjen med sterkt fallende boligpriser og bankkrise etter år med skyhøy boligbygging.

I dag er et slik at hele 60 prosent av befolkningsøkningen i Norge kommer som følge av innvandring, tall som er helt like Irlands befolkningsøkning mellom 1995 og 2007.

En annen likhet er at veksten i antall husholdninger er langt lavere enn befolkningsveksten.

Tallene viser at boligbyggingen ikke holdt tritt med antall nye husholdninger i perioden 2007 til slutten av 2011, men siden den gang har det blitt bygget flere boliger enn veksten i antall husholdninger, ikke færre, ifølge Finanstilsynet.

Tilsynet frykter derfor at en stor nedgang i nettoinnvandringen kan innebære et potensielt boligoverskudd og boligprisfall i Norge.

Funnene står i skarp kontrast til aktører i boligmarkedet som hevder at det bygges alt for få boliger i Norge til å holde tritt med etterspørselsveksten.

Kan snu

Emil R. Steffensen, direktør for finans- og forsikringstilsyn, sier at det går bra for norsk økonomi, men at det er stor usikkerhet i internasjonal økonomi.

– Forventninger i husholdningene om vedvarende lave renter, høy sysselsetting, høy oljepris og sterk inntektsvekst kan lett snu til pessimisme og økonomisk tilbakeslag. Svekket tillit til norsk økonomi kan føre til et fall i boligprisene eller forsterke en påbegynt nedgang, og utløse en betydelig finansiell konsolidering i husholdningssektoren, sier han.

Gitt at innvandrerne er mobile over landegrensene vil et eventuelt økonomisk tilbakeslag i Norge kunne ha betydelige konsekvenser for innvandringsstrømmene, mener Steffensen.

Man har allerede i flere land sett at det kan medføre at innvandringsstrømmene snur, og forsterke en nedgang i boligprisene.

– Men sammenligningen mellom Norge og Irland må ikke trekkes for langt. Det er blant annet store forskjeller knyttet til bankens soliditet, graden av statsgjeld, velferdsordninger og nivået på boligbyggingen. Det som hendte i Irland illustrerer hvilke mekanismer som kan virke i Norge under gitte omstendigheter, sier Steffensen.

Uenig i tallene

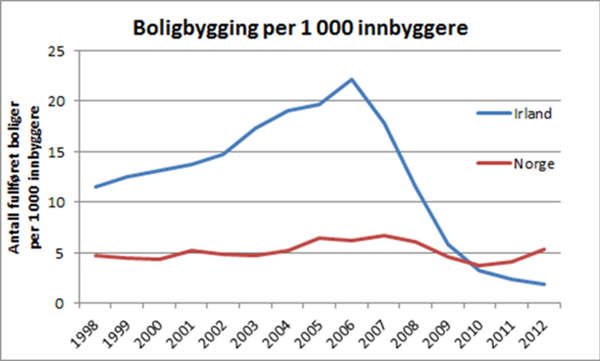

BYGGEBOOM: Grafikken utarbeidet av Prognosesenteret og Boligprodusentene viser en klar forskjell i boligbyggingen i Norge og Irland.

Tidligere beregninger fra Prognosesenteret og Boligprodusentene anslår at det bør bygges minst 38 000 nye boliger årlig for å holde tritt med befolkningsveksten.

Administrerende direktør i Boligprodusentene, Per Jæger, mener at tallene og konklusjonene til Finanstilsynet er feil.

– Vi har sammen med Prognosesenteret regnet på dette etter fremleggelsen av rapporten, og her bommer Finanstilsynet. Vi blir flere husholdninger, og antall boliger som fullføres holder ikke tritt.

Jæger mener at sammenligningen med Irland er helt bak mål, og sier at boligbyggingen der var ute av kontroll.

– Irland har bygget mye mer boliger enn det vi gjør per 1 000 innbyggere, så sammenligningen er helt irrelevant. Vi sier ikke at vi i fremtiden ikke vil kunne se nedgangskonjunkturer fordi de kommer og går med jevne mellomrom, men det å dra frem Irland i dette gir helt feil bilde av dagens situasjon, sier han.

Jæger minner om at Finanstilsynets jobb ikke er å sørge for at alle har et sted å bo, men å ta vare på bankene.

– Det er selvfølgelig riktig at en bankkrise vil kunne påvirke boligmarkedet i sterk grad, men prispresset vi ser nå er et resultat av at vi bygger for lite. Høye krav til egenkapital rammer unge siden de som allerede er inne på markedet har egenkapital grunnet veksten i boligpris over tid, sier han.

linda@huseierne.no